场外个股期权如何对冲?

场外个股期权是一种在非交易所市场进行的期权交易,它允许投资者针对特定的股票获得未来买入或卖出的权利。这种交易通常是在投资者和金融机构(比如券商或者私募机构)之间私下进行的,而不是在公开的交易所市场上。对冲,简单来说,就像是给自己的投资买保险,来应对未来可能会发生的损失。

举个例子,假设你持有一支股票,担心未来价格可能会下跌,但又不想卖掉股票错过可能的上涨机会。这时,你可以购买一份场外个股期权来对冲风险。如果你买了一份看跌期权,那么即使股票价格下跌,你也可以以约定的较高价格卖出股票,从而限制损失。如果股票价格上涨,虽然你付出了期权费用,但股票的增值可以抵消这部分成本。

为什么使用场外个股期权可以更好的对冲?

因为跟股指期货、ETF期权相比,个股期权可以针对单只股票,但是券商也是要根据看跌期权是否有额度才能进行的,也是比较有难度的,看跌的券源没有看涨的券源充足。

还有一种是如果你持有的都是像ETF期权权重股那种大票,也可以考虑买入ETF期权的认沽来实现对冲。

对冲之所以难计算,主要是因为涉及到很多不确定的因素。首先,股票价格的波动很难预测,受到市场情绪、公司业绩、宏观经济等多种因素的影响。其次,期权的价格不仅和股票价格有关,还和剩余期限、波动率、无风险利率等因素有关。这些因素相互作用,使得期权的定价模型变得非常复杂。而且,场外个股期权的条款(比如行权价格、到期日)通常是定制的,不像交易所期权那样标准化,这也增加了计算的难度。

期权常见的一些对冲策略

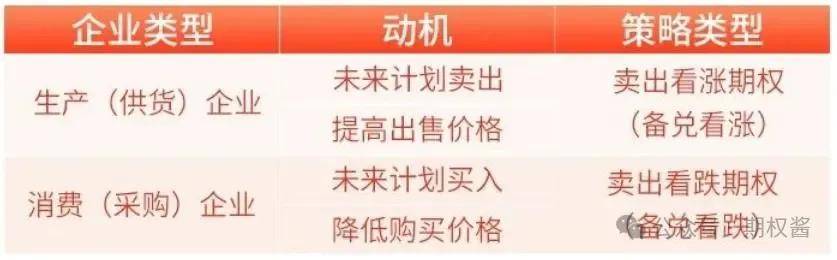

一、备兑期权组合策略

备兑策略:通过卖出期权获得权利金,以抵补现(期)货价格不利变动的损失,获得成本降低或销售收入增加的机会,该策略可在市场价格有利变动或不利变动较小(即权利金收入大于价格不利变动幅度)时获利,即主要使用时机是认为未来不会出现大涨或大跌行情。

从另一个角度来看,现货可以作为卖出期权的履约备兑物,所以又称为“备兑策略”备兑策略是大宗商品产业链上下游企业经常使用的一种期权+标的物的组合策略。

展开全文

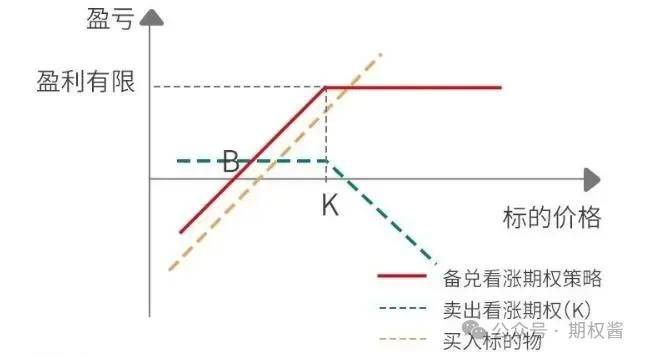

备兑看涨期权组合策略

备兑看涨:持有标的+卖出看涨

适用情景:持有多头,预期后市上涨空间有限,增厚收益或减少亏损

要点:

持有标的+卖出看涨期权

收益有限,亏损无限

增厚收益或减少亏损策略

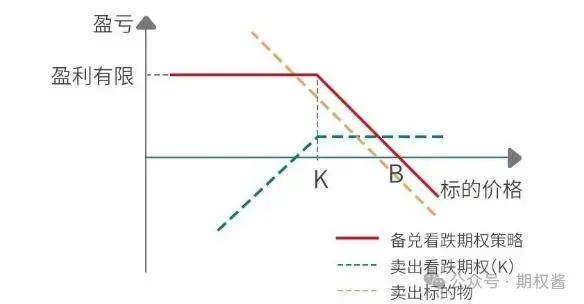

备兑看跌期权组合策略

备兑看跌:卖出标的+卖出看跌

适用情景:持有空头或特币,预期后市下跌空间有限降低采购成本或减少亏损

要点:

卖出标的或特币+卖出看跌期权

收益有限,亏损无限降低采购成本或减少亏损策略

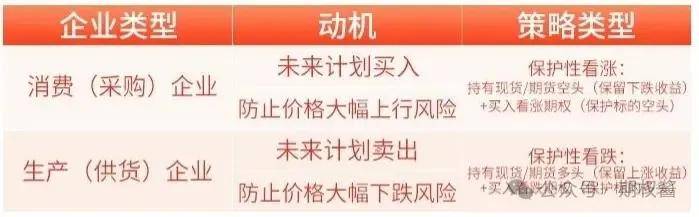

二、保护性期权组合策略

保护性策略:是指通过买入期权,为现(期)货部位进行保值的套保。这种套保是最基本的期权套保可以有效地保护现(期)货部位的风险,最大损失是确定的。保护性套期保值为现(期)价格风险进行保护,所以又称为“保险策略”使用动机:如果预计未来价格将大幅波动,投资者希望在锁定损失的同时保留获得收益的可能,那么保护性策略是最优选择。保护性策略是大宗商品产业链上下游企业经常使用的一种“期货+期权”的组合策略。

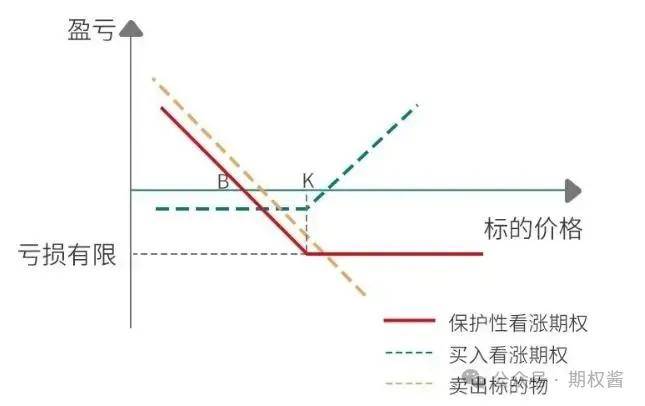

保护性看涨期权组合策略

保护性看涨:期货/现货空头+买入浅虚/平值看涨期权

适用情景:持有空头部位,规避价格大幅上涨风险同时保留价格下跌的收益

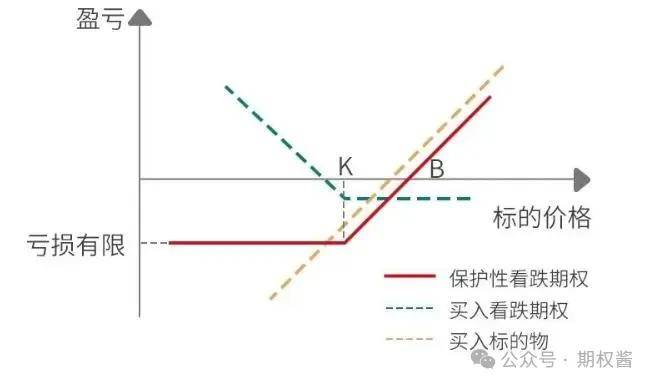

保护性看跌期权组合策略

保护性看跌:期货/现货多头+买入浅虚/平值看跌期权

适用情景:持有多头部位,规避价格大幅下跌风险同时保留价格上涨的收益

要点:

一般选择浅虚或平值期权以最大程度对冲期货/现

货已有头寸风险亏损有限,收益无限

“保险”成本通常较高

评论